Vou abordar aqui uma das muitas "bobagens" que impactam a vida de todos, que tem muito a ver com matemática e pouca gente se dá conta de que está presente em seu cotidiano.

O assunto diz respeito a "continuidade" e "funções definidas por partes". Assuntos teoricamente de nível médio, mas que normalmente não são vistos porque preferimos ensinar funções trigonométricas ou números complexos. Não que um assunto seja mais nobre do que o outro. Só estou ressaltando a incoerência da preferência, num cenário em que a tônica é dar prioridade ao que pode ser contextualizado com o cotidiano.

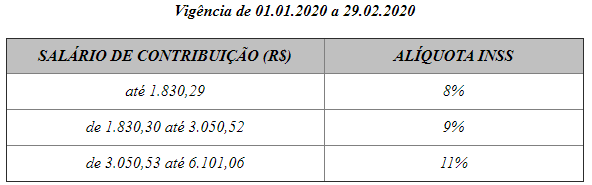

A tributação do INSS, até fevereiro de 2020, era por faixas e com o porcentual de cada faixa incidindo sobe toda a base de cálculo. Veja abaixo:

Por exemplo, a pessoa que ganhava R$ 2.000,00 pagava 9% de 2.000,00. Ou seja, R$180,00 de INSS.

Essa cobrança gera um problema grave, que é a descontinuidade do valor da contribuição com relação à base de cálculo. A pessoa que ganhava R$3050,53, por exemplo, pagaria R$335,55 (11% de R$3050,53) e a que ganhava R$3050,52 pagaria R$274,55 (9% de R$3050,52) . Ou seja, ela teve um centavo de aumento e perdeu cerca de R$60,00 , o que desperta, no lado do contribuinte, uma vontade/necessidade de contornar a lei diminuindo seu próprio salário para, no fim, conseguir não perder tanto.

Para contornar este problema, alguns tributos e muitas contas de consumo (como água e energia elátrica) usam uma tabela progressiva.

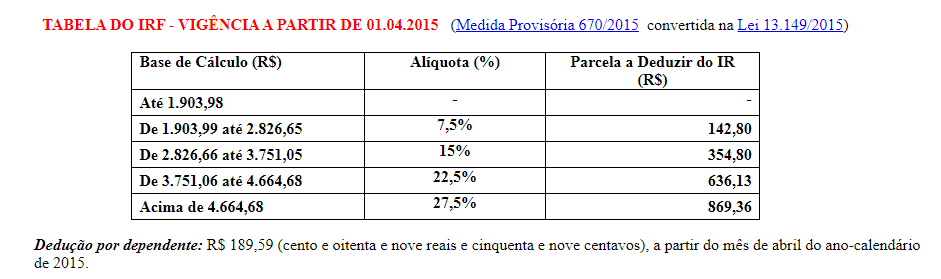

Um exemplo de tabela progressiva é a de imposto de renda.

Se o que você ganha (a base de cálculo que a receita usa para calcular o seu imposto) é menor que ou igual ao limite da primeira faixa (R$1903,98), você não paga imposto. Se o que você ganha, extrapola este valor, você irá aplicar o porcentual de cada faixa apenas ao montante da sua base de cálculo que se encontra sob aquela faixa.

Logo, se o trabalhador ganha (base de cálculo) R$4.000,00 , por exemplo, ele ganhou o suficiente para "encher" completamente as três primeiras faixas, "consumindo" apenas "4000 - 3751,05" reais da 4ª faixa. Ele, portanto, calcularia o seu imposto da seguinte forma:

7,5% de (2826,65 - 1903,98) + 15% de (3751,05-2826,65) + 22,5% de (4000 - 3751,05) = 69,1995+138,66+56,0115=263,87

Como dá muito trabalho dividir o que você ganha por faixas, calcular as diferenças sobre cada faixa e, em seguida, o porcentual da respectiva faixa àquela diferença, em lugar de calcular os incrementos, faixa por faixa, calculamos um porcentual sobre a diferença entre o valor total que o trabalhador ganha e, em seguida, subtraímos a "parcela a deduzir" associado àquele montante. Seguindo a tabela, fazemos, então, simplesmente:

22,5% de 4000 - 636,13 = 263,87

(Pois "4000" está na quarta faixa, o porcentual associado a ela é 22,5% e o alor a deduzir é 636,13.)

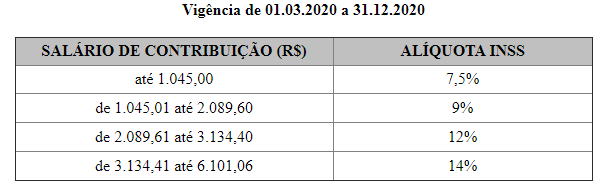

A partir de março/2020, a cobrança de INSS passou a ser como a do Imposto de Renda (e boa parte das contas de água e algumas contas de energia elétrica), usando a tabela conhecida como "progressiva".

Sóque, ao contrário do Imposto de Renda, inicialmente eles não divulgaram os dedutores, fazendo as pessoas que não eram muito confiantes em matemática a fazer a conta do tributo da forma longa, faixa por faixa. O objetivo do resto deste texto é mostrar como chegar a esses dedutores, de duas maneiras diferentes.

Mas, por questões técnicas internas do programa de cálculo que eu desenvolvi, eu faço um pouco diferente:

Eu uso o dedutor sobre a base de cálculo . Ou seja, antes de aplicar o porcentual.

A conta acima seria, então:

22,5% de (4000 - 636,13/(22,5%)) = 22,5% de (4000 - 2827,24)=263,87

Onde R$2827,24 seria o "meu" dedutor subtraído da base de cálculo para faixa de 22,5% (neste caso), aplicando-se o porcentual da alíquota de IR sonbre a diferença entre esses valores.

No resto deste documento, calcularei os dedutores com base neste último formato.

Calculando os dedutores de INSS (ou de qualquer tabela de tributação progressiva).

A tributação progressiva é feita para que não haja descontinuidade no valor do tributo quando mudamos de faixa.

O gráfico do tributo pago não sofre saltos,como em uma tabela comum.

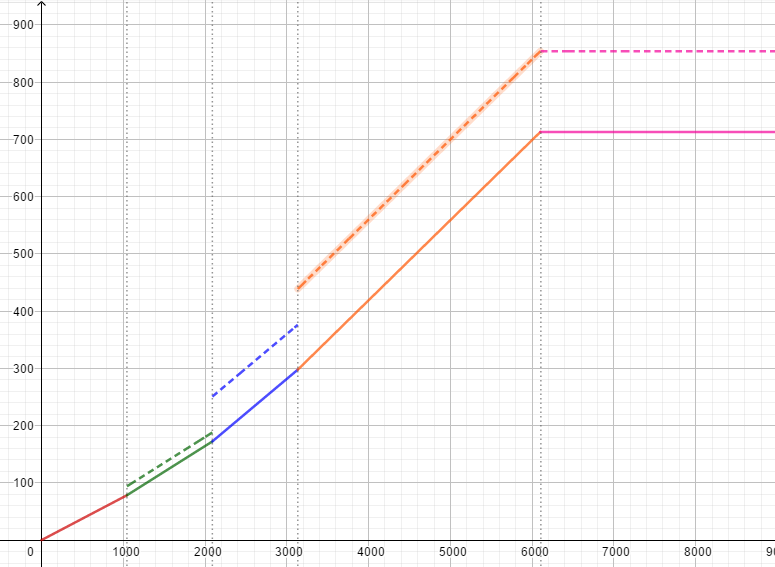

Abaixo, dois gráficos (unidades em reais):

1) o que está com traço contínuo é o gráfico do tributo (eixo vertical) em função da base de cálculo (eixo horizontal) usando a tabela progressiva (com dedutores).

2) o que está com risco tracejado é o gráfico do tributo (eixo vertical) em função da base de cálculo (eixo horizontal) usando a tabela progressiva sem dedutores (porcentual aplicado diretamente sobre a base de cálculo.

Percebam que o segundo gráfico contém descontinuidades nos limites das faixas, enquanto o primeiro não.

Ok. Então, se o objetivo é ter um gráfico contínuo, o nosso trabalho para encontrar os dedutores poderia ser feito de forma bem mais indolor sob este paradigma, não?

Vejamos, então.

Para que o gráfico seja contínuo, basta que o valor do tributo quando a base de cálculo se encontra no limite de cada faixa seja o mesmo, quer calculemos o tributo por uma faixa, quer calculemos por outra.

Por exemplo, se a base de cálculo for R$1045,00 (limite superior da primeira faixa), o valor do tributo vale simplesmente

7,5% de 1045

Se, entretanto, calcularmos o valor do trituto pela segunda faixa, teríamos:

O mesmo poderíamos fazer para as faixas seguintes: